摘要:动力煤近期的走势颇受人瞩目,每天都在刺激着投资者的心。看涨的人内心自然是开心了,但做空的人就不那么认为了。今天看到有人说自己曾用400手做空动力煤,而这些天每天都在被强制平仓,账户上的1500万瞬间灰飞烟灭。实在是让人惋惜。具体来看动煤22...

动力煤近期的走势颇受人瞩目,每天都在刺激着投资者的心。

看涨的人内心自然是开心了,但做空的人就不那么认为了。今天看到有人说自己曾用400手做空动力煤,而这些天每天都在被强制平仓,账户上的1500万瞬间灰飞烟灭。实在是让人惋惜。

具体来看动煤2201的价格,今日涨幅一度达到了12%,后因为榆林市煤炭保供会议的影响,涨幅收窄至4.52%。最近的7个交易日的涨势也是相当可怕,累计涨幅直接达到了45.54%,不到2个月,价格翻了1.3倍,按照券商普遍还有几倍的杠杆,意味着期间投资涨幅有近10倍之巨。

而到底是什么刺激着动煤价格屡创新高,又有什么企业受到影响呢?

动力煤期货的价格状况主要取决于该商品的供需现况及其未来几个月的供需预期。我们这里分别来分析一下。

从动力煤的供给来看。

近期,国家对电煤的保供增产力度不断加码,国庆节日前后,国内煤炭三大主产区(山西、陕西、内蒙古)都相继发布加快产能释放的文件,力图满足国家的保供要求。

由于三西地区的煤炭供给占全国70%以上,其产能的恢复有助于缓和国内煤炭供需的矛盾。

山西产区方面。9月29日,山西省与其保供的14省区市对接签订四季度煤炭的中长期供应合同,其涉及煤炭保供量达5500万吨。

陕西产区方面,自9月26日已开始协调省内的保供单位去主动联系需求方单位,确保实现“一矿一厂”的有效对接。近日,陕西还完成了3480万吨省外煤炭保供任务的合同签订。

内蒙古产区方面。本月初,内蒙古自治区能源局发布《关于加快释放部分煤矿产能的紧急通知》,其中要求相关部门去通知列入国家具备核增潜力名单的72处煤矿,可临时按照拟核增后的产能组织生产,共计核增产能9835万吨。

如果上述产出目标能够完成,那今年四季度的煤炭的产量相比先前会有大幅增加。根据国家矿山安监局的预计,四季度全国可增加煤炭产量5500万吨,平均日增产量将达到60万吨,国内供不应求的情况也能在一定程度上得到缓解。

但是人算不如天算,山西洪水直接导致了其60座煤矿停产,使其5500万吨的产能目标严重受阻。

同时,上述三大产区的增产保供措施,若想完成落实还需要一定的时间,不是1、2个月就可以完成的。考虑到审核、报备等行政因素,短期内释放的增量还是有限的。

根据华金证券的预测,山西、内蒙古所计划核增的15365万吨左右的产能(5530+9835)在考虑到审核和达产时间等因素后,短期能够释放的增量可能小于4000万吨,这和其预期相差较大。

另外,大秦线检修也进一步影响到了煤炭的运输环节,保供政策的实现将受到影响。

大秦线于10月4日至10月28日进入检修期。一般来讲,大秦线在集中检修期时,日均发运量都会有所收缩,相比正常时段,发运量会减少16%-22%。

而公路汽运作为铁路运力不足时的补充,此时应该承担其剩余的运输量任务。然而国内主要的煤炭外运路线(包括长治—邯郸、长治—安阳等汽运路线)却受到地区暴雨的影响,使得煤炭的运输进程又一次受阻,到达下游的时间变长。

这就使得保供政策在短期内很难形成规模化的有效供应。

此外,随着矿山安全生产工作的紧密落实,并且危险作业罪还被列入了刑法范围内,这使得矿方超产的意愿有所降低,供给除完成保供目标外,进一步提升的可能性大大降低。

且为了满足国家碳中和政策的目标要求,四季度煤炭的增量将主要以保供为主,预计其他行业用煤仍短缺,供需的缺口还将一定程度上帮助动力煤价格保持高位。

进口煤方面(被视为调节供需缺口的重要补充)。9月的煤炭进口量较上月有明显增加,但是考虑到作为主要进口国印尼的产量偏紧,再加上进口印尼煤之一的印度也遇上了煤炭告急的情况,印尼后续的供应增幅可能会减少。而由于国内对煤炭的需求不减,后期进口煤价应该也是处于易涨难跌的情况。

从动力煤的需求来看。

由于动力煤主要用于发电,可注意下电力板块供需的问题。

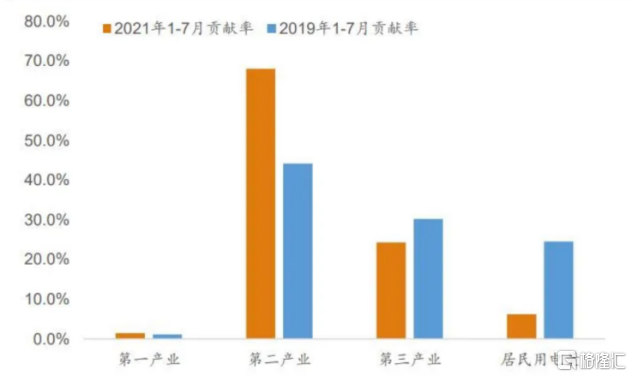

首先,受到出口行业生产的需要、制造业恢复等因素的影响,我国用电的需求持续保持高位。

出口增长主要受益于国内率先全球控制住疫情,生产端迅速恢复,承接了大量海外订单。而出口板块的恢复又推动了我国工业生产的快速修复,由于第二产业是对全社会用电量贡献最大的那个,于此顺势推动了用电量的大幅上涨。

而随着出口行业的景气度持续上行,又将进一步推升市场的用电需求。

(第二产业是用电的主要贡献项目 来源:wind,红塔证券)

其次,随着冷冬的来临,冬季供暖预期将大幅增加,这也将进一步反应到四季度动力煤的价格上。

从煤炭供需基本面总结来看,主要是供给产能受限比较严重,需求虽然在限电限产的背景下有所抑制,但随着工业生产的恢复和冬季供暖需求量增加,需求端又被迫抬升。整体来看,动力煤供应紧张的局面还是难言改善,支撑了其价格的高位。

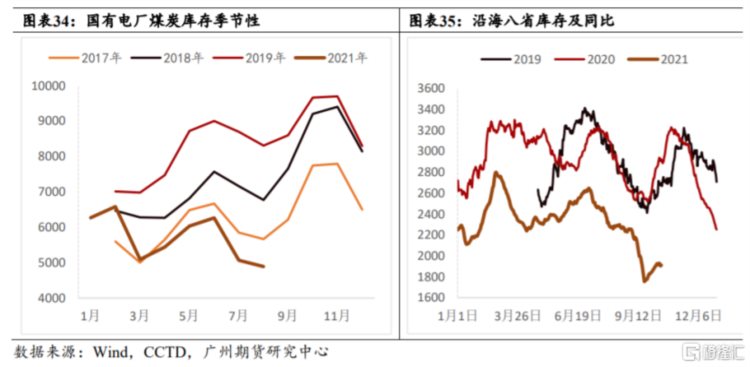

除了动力煤的供需外,煤炭的较低库存量也导致了动力煤屡创新高。

现在不仅是环渤海三港库存、72港库存处于历史地位,国有电厂、沿海八省份库存相比前几年也处于极低位。

由于动力煤、焦煤等价格屡创新高,导致各厂补货意愿相对薄弱,使得下游的需求难以得到满足,进而又推高了商品的价格,这里就形成了一个恶性循环。

除了库存量外,期货价格未来的走势还需要关注现货价与期货价之间的缺口。根据国泰君安提供的数据,日前动力煤港口现货贸易商5500大卡主流价格报价已经上升超过2400元/吨。这与现在动力煤2201合约的1835元/吨的报价间的贴水是非常大的。

根据国泰君安分析来看,现货供需的角度上,尽管近期国内煤炭供应量有所上升,但整体产量增幅还是较为缓慢的。此外,国家电煤保供之后实质挤占了部分市场煤的份额,导致市场煤的煤源进一步紧张,推高了其港口现货的价格。

而我们知道,随着期货交割日期的接近,现货价格和期货价格之间的价差会进一步收窄。也就是说,若是现货价格一直保持高位,则期货价未来也会上升。

反之也是如此,如果这两个月煤炭的供需矛盾有所缓解,市场会在期货价上做出反应,使得现货价格随着期货价格一同下行。

要预测动煤期货的价格,还是需要持续观察煤炭未来两个月供需的情况,而且还需注意各大电厂煤炭库存是否能在未来得到大幅的补充。若供给方面能有所缓解,则煤炭相关的商品价格(动力煤、焦煤等)就有机会迎来拐点。

上面主要分析的是动力煤的供需情况,接下来我们可以看看动力煤对其下游产业链所造成的影响。这里主要分析煤炭企业和火力发电企业所受的影响。

首先,煤炭企业方面。

煤炭价格的大涨,对它们是绝对的利好,因为它的利润空间被大幅提高了,这对于它们的股市表现肯定是利好。但是我们看到煤炭ETF,可以注意到其在9月中旬的时候就开始出现回调了。

其原因就是,期货价格更多的是反应未来短期的供需情况,但是股票市场的定价是根据企业长期现金流的折现而得到的。

所以期货价格的上涨,并不一定会长期影响股市定价,因为未来长期来看,煤炭价格肯定会遇上回调,煤企利润价格到时候就大打折扣了。这就是煤企近期的股价回调的原因。

此外,来看火企的情况。

近期动力煤供给紧缺所造成的最醒目的事件大概就是各地拉闸限电的用电荒现象了。

“各地用电荒”的原因之一,便是不断飙升的动力煤价格给火电企业造成了巨大的成本压力,使其发电的积极性不高。

当前我国煤炭价格基本实现了市场化定价,可是电价方面却还是以政府指导价为主,也就是说,火电企业的成本大涨但售价却不能变,使得其盈利能力大幅下降。

业内人士表示,目前,火电的上网电价是4角多元,但发电成本已经达到将近6角。这意味着,火电厂每发一度电,就亏了1角多元。既然越发电越亏损,火电企业的积极性自然就不高。

据统计,今年以来已有多家火电企业出现亏损。从半年报的表现上看,多家火电企业利润水平同比下降严重。

(来源:问财)

单看火电的龙头公司华能国际、华电国际的表现也是不尽人意的。

成本方面,两者不含税入炉标煤的单价就已分别达到791.43元/吨、831.66元/吨,分别同比2020H1提升了24.6%、33.13%。而成本的大幅上涨就导致两者上半年在各自火电板块的业绩分别同比下滑了58.1%、57.6%。

目前的趋势来看,三季度火电发电企业的业绩表现也不会好到那里去,其业绩变坏程度会与发电量有直接关系。发电量越多,业绩越差。

但是,需要注意的是,我国电力系统中火电的占比向来都很大。因此一旦火力发电厂发电积极性不高,整个社会的电力供应都会面临紧张的局面,相互作用下,火电企业可谓进退两难。

(来源:中信证券)

不过针对目前火电企业的困境,监管层已经出手,除了上文提到的在供应端释放更多的煤炭产能外,在销售端的电力价格方面也有了新的规定。

10月11日,发展改革委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》。内容包括有序放开全部燃煤发电电量上网电价,电力市场化进程加快;取消工商业目录销售电价,保持民生电价稳定;还有就是,要进一步明确扩大市场交易电价上下浮动范围,电价上涨趋势再次得到确定。

最新规定显示,燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过 15%,扩大为上下浮动原则上均不超过 20%,将能源价格的波动交由市场消化。

在此背景下,电价上涨的趋势将进一步得到确认,同时电价提升幅度也会得到扩张,火电企业压力会有所缓解。

其实,这已经不是政府第一次对电价进行调整,下半年以来,部分亏损火电企业联名上书,催化了全国多地电价开始上涨,宁夏、内蒙等多省也率先放开了火电电价机制中的上浮交易限制,政策信号逐渐向涨电价倾斜。

而目前最新的政策也代表了未来电价市场机制改革的进一步方向。对煤电企业而言,电价疏导和动力煤供应量的释放缺一不可,加之两个方面短期内都很难直接传导到火电企业的经营商,因此火电企业目前的成本压力仍然较大,下半年业绩注定不会好看。

不过长远来看,随着电价上涨的充分调节和动力煤供应量的逐渐释放,火电企业的合理收益将得到更好保障,火电企业的政策风险溢价有望下行,或将进一步带动行业内上市公司的整体估值重估。

此外,火电产业的健康发展也将对经济发展和电力需求提供重要保障。