摘要:报告要点保供政策持续,煤炭高位生产确定性依旧,但海内外价差倒挂持续下进口补充压力犹在。6月,需求预期面临旺季补库和疫情结束后的经济复苏双重提振,或对煤价存在一定支撑,但经过近2个月的疫情影响,社会低库存面临一定补充,若港口库存结构性矛盾恢复...

报告要点

保供政策持续,煤炭高位生产确定性依旧,但海内外价差倒挂持续下进口补充压力犹在。6月,需求预期面临旺季补库和疫情结束后的经济复苏双重提振,或对煤价存在一定支撑,但经过近2个月的疫情影响,社会低库存面临一定补充,若港口库存结构性矛盾恢复良好,或对边际修复的市场向上弹性存在压力,同时,煤价政策调控压力仍存。综上,在供应高位的条件下,市场面临需求的边际修复和结构性矛盾边际缓解的博弈,叠加政策调控的影响,煤价预期区间震荡。

摘要

总结:能源安全重要战略布局下,保供政策持续,煤炭高位生产确定性依旧,但海内外价差倒挂持续下进口偏紧难言乐观,港口货源补充压力犹在。对于即将步入旺季的6月,需求预期面临旺季补库和疫情结束后的经济复苏双重提振,或对煤价存在一定支撑,但经过近2月的疫情影响,制造业能耗需求快速回落,社会低库存面临一定补充,若港口库存结构性矛盾恢复良好,或对边际修复的市场向上弹性存在压力,同时,煤炭作为大宗资源品,在实体经济中起到最为基础的作用,因此对于该品种国家会持续严格的政策监控。综上,在供应高位的条件下,市场面临需求的边际修复和结构性矛盾边际缓解的博弈,叠加政策调控的影响,煤价预期区间震荡,对于港口库存状态以及需求恢复强度仍需持续观察。

需求方面:3-4月是动力煤需求传统淡季叠加疫情反复至今,沿海八省地区电厂日耗持续疲软,4月PMI也断崖式走弱,而在煤价高位纠结的市场中,交易信心和情绪较为低迷,5月煤市也没有呈现较可观的旺季前补库状态,市场还应等待疫情缓解后,制造业和煤耗需求的恢复,叠加6月即将进入迎峰度夏旺季,季节性边际转好也会支撑煤炭基本面修复,届时煤价支撑预期犹存,但要关注政策调控对煤价的压力。

风险因素:保供力度加码(下行风险);需求超预期(上行风险)

正文

一、供给端:保供持续,供应增量可期

(一)保供力度不减,增量释放可观

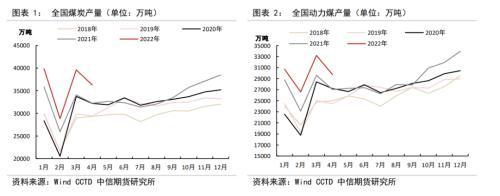

根据统计局数据,4月份全国原煤产量3.63亿吨,同比+12.6%,日均产量1209万吨;1-4月全国原煤产量14.6亿吨,同比+10.5%;其中4月份全国动力煤产量2.95亿吨,同比+9.9%,日均产量992万吨;1-4月全国动力煤累计产量12.1亿吨,同比+10.8%,可见保供力度不减,产量高位依旧持续。从分地区煤炭产量来看,晋陕蒙地区原煤生产集中度提高到72.6%,主产区的地位更加牢固。

当煤炭仍在去产能的长周期内,经济复苏的拉动效应和出口红利使得煤炭去年基本面缺口扩大,从而经历了2021年煤炭不平凡的一年。放眼海外,全球能源紧张的格局已经凸显,同时一些已经能源转型的发达国家,在基本面偏紧和地缘政治摩擦的影响中,能源供应瓶颈问题出现,进而影响社会生产和经济增长。因此“能源的饭碗必须端在自己的手里”目标意义深远,煤炭作为我国资源禀赋的能源品种,预期在新能源替代及制造业生产技术变革尚未充分且稳定释放时,仍是社会主要能耗的基础,故从2021年四季度开始,保供政策持续发力,且确定性很高。

去年执行至今的保供政策主要分为3个部分,即原有产能的稳定生产、永久性核增产能的释放、保供期临时产能额度的使用;今年3月国常会在去年保供基础上继续提出,通过核增产能、新投产等方式,2022年新增产能3亿吨;5月稳经济、保能源目标仍旧持续发力,山西、内蒙古等主产区也继续推进煤炭增产任务。根据我们的估算,我们觉得目前国内煤炭有效产能已经提升至43亿吨左右,环比去年三季度末有效产能增加近3亿吨,预计中长期内煤炭生产供应水平将会维持高位,助推煤炭市场供应持续增加,对市场煤价产生压力。

(二)全球煤炭资源紧张,进口困境仍存

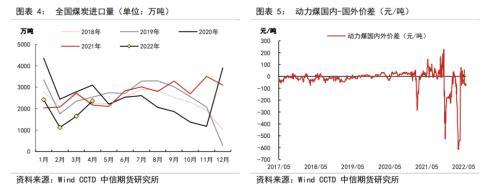

根据统计局数据,2022年4月我国进口煤及褐煤2355万吨,同比+8.38%,1-4月累计进口煤炭7541万吨,同比-16.2%;其中4月动力煤进口1885万吨,同比+4.7%,1-4月动力煤累计进口5785万吨,同比-22.3%。

进口煤是煤炭供给的另一重要补充,2021年全球煤价的高点在中国,考虑到贸易流向由低价到高价的自然推动,以及保供政策下沿海关口通关力度的适当放松,使得2021年全国煤炭进口量高达3.2亿吨,同比+6.6%。但由于澳洲煤通关数量的大幅减少,导致沿海优质动力煤货源减量明显,可供工业企业直接使用的优质燃料煤供应数量下降,转而只能增加采购国内生产的优质动力煤,从而导致沿海可供交割资源相对整体情况而言会更加稀缺,在化工等下游行业优质煤需求集中释放时,市场结构性紧缺或会加剧市场矛盾。

今年进口面临的现况与去年有所不同,全球煤炭资源进入紧张阶段。疫情后欧美等国开始新一轮经济复苏刺激,“投资、出口、消费”推动经济的三驾马车从不同的角度分别影响着欧美等发达国家和东南亚等发展中国家的消费需求增长,而仍将煤炭作为制造业能耗基础的中国、印度等也从2021年开始享受着出口带来的制造业高景气度红利,煤炭需求快速上行。全球能源供应却并未能匹配需求的增加,2021年煤炭仍处于去产能的长周期内,且澳大利亚、南非因为天气和运力的瓶颈,原有产能无法稳定释放到全球市场, 同时印尼1月的出口禁令、俄罗斯2月的地缘政治博弈,导致1季度海外煤炭资源短期紧张矛盾加剧,煤炭贸易市场流向重塑,曾经采购俄罗斯煤炭的欧洲地区需转港采购澳煤等,推升纽卡斯尔煤价的同时,也带来了澳煤需求外溢至其他市场,从而呈现了年初至今海外煤价持续上移的行情。

在这样的现况中,中国煤价在政策的有效调控及供应持续增量中不在是全球煤价高点,对于主要进口煤种(印尼中低卡煤)也长期处于倒挂状态,很难在贸易逆流中打开增量,俄罗斯煤进口目前看略有利润支持,且3-4月地缘博弈缓和后俄煤进口量边际好转,但鉴于结算限制、运输瓶颈、以及煤种卡数等问题,俄煤进口仍面临困难。考虑到我国煤炭进口根据需求季节性的变化也呈现一定全年季节性规律均匀分布的特点,且8月欧洲禁止进口俄罗斯煤后,亚太地区的煤炭供应量预期会有所增加,下半年我国煤炭进口困境预期会有所缓解,但难言乐观;且按照去年3亿吨进口量级估算,进口煤炭占全年我国下水煤贸易量近30%,我们也要提高进口煤缩量对港口煤炭交割货源紧张的影响。

二、消费端:疫情需求疲软,等待边际修复

(一)疫情反复,用电需求疲软

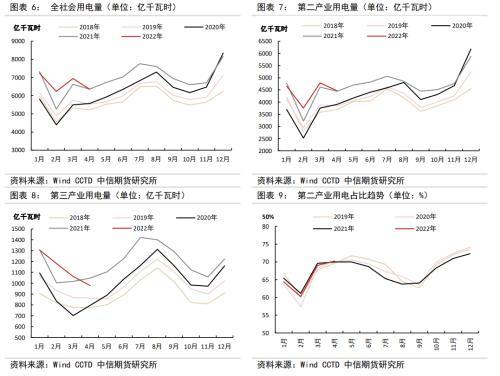

根据国家统计局数据,2022年1-4月份,全社会用电量约2.68万亿千瓦时,同比2021年增长3.4%,增量近1200亿千瓦时,其中4月全社会用电量约6362亿千瓦时,同比2021年-1.3%,疫情反复影响下,用电需求快速回落。分结构来看,第三产业受疫情影响最严重,2022年1-4月第二产业累计用电量约1.77万亿千瓦时,同比2021年增长1.9%,第三产业累计用电量约0.45万亿千瓦时,同比2021年增长3.1%;其中,4月第二产业用电量约0.45万亿千瓦时,同比2021年-1.4%,第三产业用电量约0.09万亿千瓦时,同比2021年-6.8%。

2021年经济的补偿效应和出口的红利拉动对制造业的支撑面临退却,2022年需求增量在稳增长政策的推进下,由外需转为内需拉动,市场也一直等待着稳增长对能耗需求推升的兑现,但从3月下旬开始全国疫情反复,制造业开工率下降,商场、餐饮等消费行业在疫情管控下无法正常营业,二、三产业用电需求接受挑战,叠加3-4月正处于居民用电淡季,双重影响下用电需求大幅走弱。对于6月,随着气温得逐渐回升,制冷需求增加将带来用电需求的季节性走强,同时疫情缓和后,全社会的复工复产也会推升用电需求的增加。

(二)绿电替代增强,需求边际回升

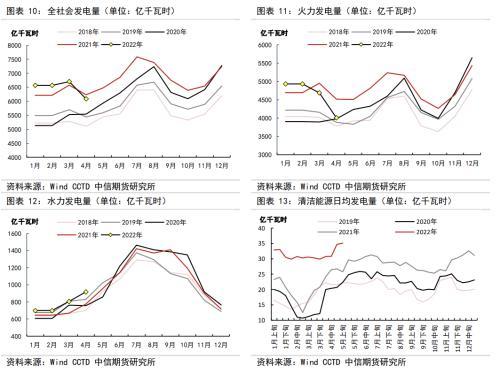

用电量疲软,也带来火电出力放缓。2022年1-4月全口径发电量累计2.6万亿千瓦时,同比+1.3%,增速大幅回落。同时,2022年发电与2021年有一个明显的不同点,就是清洁能源发电替代性增强,2022年1-4月火力发电量累计1.86万亿千瓦时,同比-1.8%,主要是四月火力发电4000亿千瓦时,同比-11.8%,出力大幅回落。

火电大幅回落的原因除了发电总需求因疫情影响下降外,另一个最主要的原因就是绿电对火电需求挤出的增强,根据统计局数据,1-4月水力发电量累计3130亿千瓦时,同比+14.3%,其中4月水力发电量900亿千瓦时,同比+17.4%,我国水力发电已发展近十余年,除了储水蓄能,水电装机按计划投入外,影响水电最主要的因素之一是全年降水量,2022年是雨水丰年,预计全年水电对火电的替代不容小觑。除了水电,我们还要关注其他绿电的快速发展趋势,随着2020年风电、光电等新能源发电装机抢装期结束的兑现,从去年四季度开始,风电、光电等新能源发电增量可观,根据数据显示,2022年1-4月清洁电力累计发电量约3750亿千瓦时,同比增加约50%。

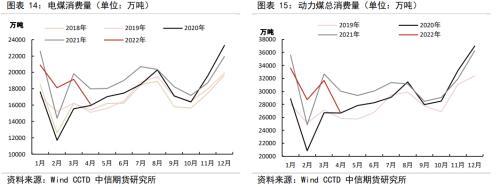

火力发电的疲软,也带来了电煤消费的不及预期。2022年1-4月电煤累计消费量约7.4亿吨,同比-0.7%,4月电煤消费量约1.6亿吨,同比-10.4%。电煤的大幅走弱也是四大高耗能行业景气度不及预期的表现之一,从非电煤消费来看,各行业耗煤均呈现环比、同比走弱趋势,4月建材用煤约2700万吨,同比-18.8%;化工用煤约1750万吨,同比-9.8%;冶金用煤约1580,同比-4.0%,综上4月动力煤总消费量约2.66亿吨,同比-11.3%。

疫情是影响4-5月消费疲软及后续市场信心最主要的原因,在保供政策持续发力的条件下,近2月的需求疲软带来前期较低的社会库存基数逐渐修复,根据发改委数据,截至5月27日,全国统调电厂存煤1.56亿吨以上,同比增加近5000万吨,可用天数31天,这将对于后续旺季来临,需求边际恢复时,煤价向上的空间产生压力。但要关注目前库存结构仍存在一定矛盾,港口库存在进口煤紧张和运力瓶颈等影响下,累库并不乐观仍处于历史低位,目前港口价格也在成本支撑和库存低位的条件下,仍存在一定韧性,故需持续关注港口库存的修复情况。

5月本将迎来动力煤旺季前补库需求,但疫情仍在继续,高煤价下疲软的市场也很难提高采购积极性,需求的释放还要等待疫情逐渐缓和后。我们预计6月将迎来旺季前集中补库和制造业赶工需求的集中刺激,同时迎峰度夏的季节逐渐临近,季节性的需求回升也支撑基本面边际向上的预期,而稳增长政策的兑现,虽然被疫情影响了节奏,但其所带来的煤耗需求预期仍在,要一直关注稳增长兑现的速度与动力煤季节性的错配,对迎峰度夏时用煤需求高位的影响。

三、总结与展望:供应高位,需求季节性修复

供应方面:根据统计局数据,4月份全国原煤产量3.63亿吨,同比+12.6%,日均产量1209万吨;1-4月全国原煤产量14.6亿吨,同比+10.5%;其中4月份全国动力煤产量2.95亿吨,同比+9.9%,日均产量992万吨;1-4月全国动力煤累计产量12.1亿吨,同比+10.8%,可见保供力度不减,产量高位依旧持续。5月稳经济、保能源目标持续发力,山西、内蒙古等主产区也继续推进煤炭增产任务,故全年煤炭生产高位预期持续,助推煤炭市场供应持续增加,对煤炭市场形成压力。库存方面,疫情影响下,制造业能耗需求快速回落,社会低库存面临一定补充,根据发改委数据,截至5月27日,全国统调电厂存煤1.56亿吨以上,同比增加近5000万吨,可用天数31天,但港口库存在进口煤紧张和运力瓶颈等影响下,累库并不乐观仍处于历史低位,需持续关注港口库存的修复情况。

本文源自ZX能源与碳中和研究